こんにちは、ここあです。

本日は、学校法人会計の概要について解説いたします。

学校法人会計は財務部門の経験がない限り、なかなか触れる機会が少ない分野かと思いますが、大学職員である以上は避けては通れない知識となります。

この機会に一緒に勉強していきましょう!

まずは概要から掴んでいきましょう!

なお、用語解説編はこちらで紹介しておりますので、併せてご覧ください。

学校法人会計の必要性

なぜ私立大学等は一般的な企業会計ではなく学校法人会計を導入しているのでしょうか。

それは、学校法人が利益の獲得を目的としている法人ではないため、損益計算を目的としている商業簿記による企業会計処理では、学校の経営状況を把握することは難しくなるためです。

学校法人は一般の企業と比べて極めて公共性が高く、学生の教育の場として安定した経営を維持していく必要があります。学校法人が企業のように利益を追求すれば学生に提供する教育サービスの質が問われます。つまり、大幅な黒字が適正であるとは言えないのです。一方で、収支を無視した教育サービスと提供し続ければ、学校の維持存続が不可能となります。

学校法人会計ではその永続性の観点から、基本財産や運用財産を維持するための概念が導入されています。

学校法人会計基準の成り立ち

そもそも学校法人には、私学がゆえに国からの補助金は一切ありませんでした。しかし、学生人口が急増した昭和40年代頃、高等教育に対する国民の需要が急速に高まるなかで学生の大半を私立大学が受け入れざるをえなかったという事情もあり、私立学校であっても公費の導入が不可欠であるとする意見が出されるようになりました。しかし、それまでは学校法人は独自に会計処理を行っていたため統一的な会計処理方法を導入する必要性が生じました。そこで公布されたのが、学校法人会計基準というわけです。

現在では、補助金の交付を受ける学校法人は、私立学校振興助成法第14条に基づき「文部科学大臣の定める基準に従い、会計処理を行い、貸借対照表、収支計算書その他の財務計算に関する書類を作成しなければならない。」とされています。また、各種計算書類を翌年6月末までに所轄庁へ届け出る必要があります。

例年5月末ごろに各学校法人で理事会や評議員会が開催されているのは、6月末までに必要書類を届け出るために前年度決算の承認を得る必要があるからなんだね!

計算書類について

学校法人会計基準に定められた計算書類として、「資金収支計算書」「事業活動収支計算書」「貸借対照表」があり、さらにこの3つの計算書類に付随する内訳表と明細表があります。内訳表は法人部門の他に、各学校ごとの収支状況を表示したものです。また、大学が学部が2つ以上あれば学部毎に表示されます。

「資金収支計算書」「事業活動収支計算書」「貸借対照表」

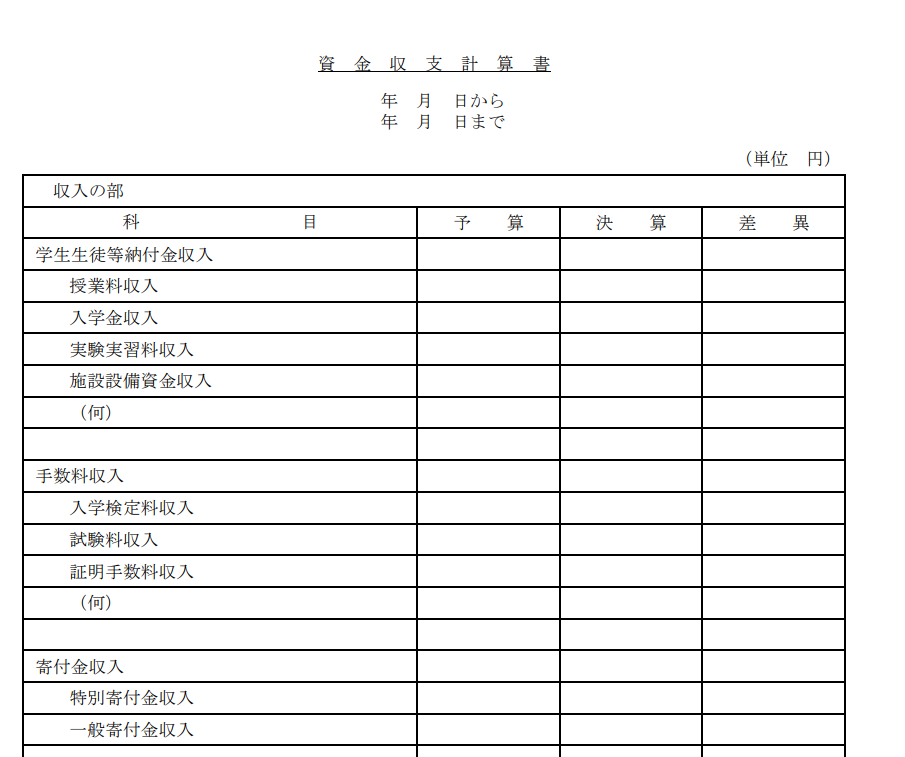

資金収支計算書

資金収支計算書により、1年間の現金の動きが分かります。

各年度(4/1~3/31)に行った諸活動に対応するすべての収入と支出の内容と、当該会計年度における支払資金の顛末を明らかにする計算書です。また、経常費補助金の申請時にも必要です。

資金収支計算書は予算と決算を対比させる表になっており、学校法人が予算重視であることを示しています。

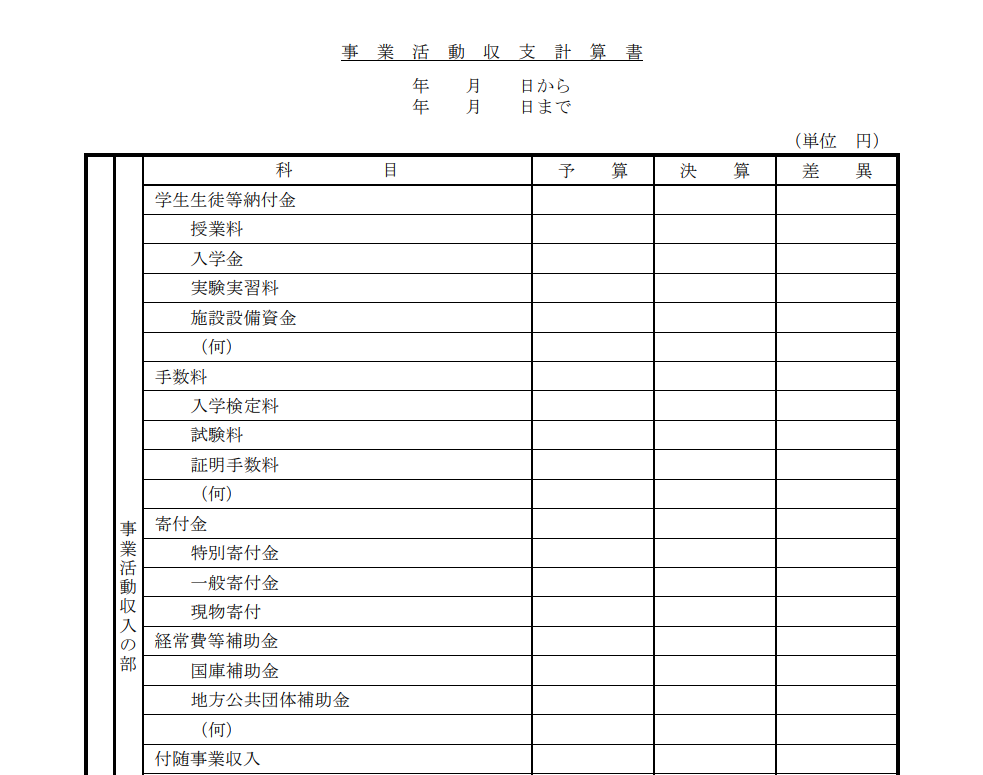

事業活動収支計算書

事業活動収支計算書により、学校法人の財務状況が分かります。

当該会計年度の事業活動収入及び事業活動支出の内容と、基本金の組入前後の収支状況を明らかにする計算書です。

事業活動収入は学生生徒等納付金(学費)や補助金等といった収入を指し、事業活動支出は人件費や経費等の支出を指します。

また、学生生徒等納付金や人件費といった学校法人の主となる活動に関する収支を教育活動収支、配当金収入や借入金利息といった学校法人の主となる活動以外に関する収支を教育活動外収支、資産の処分や売却といって臨時的に生じる収支を特別収支の3つに区分して表示します。

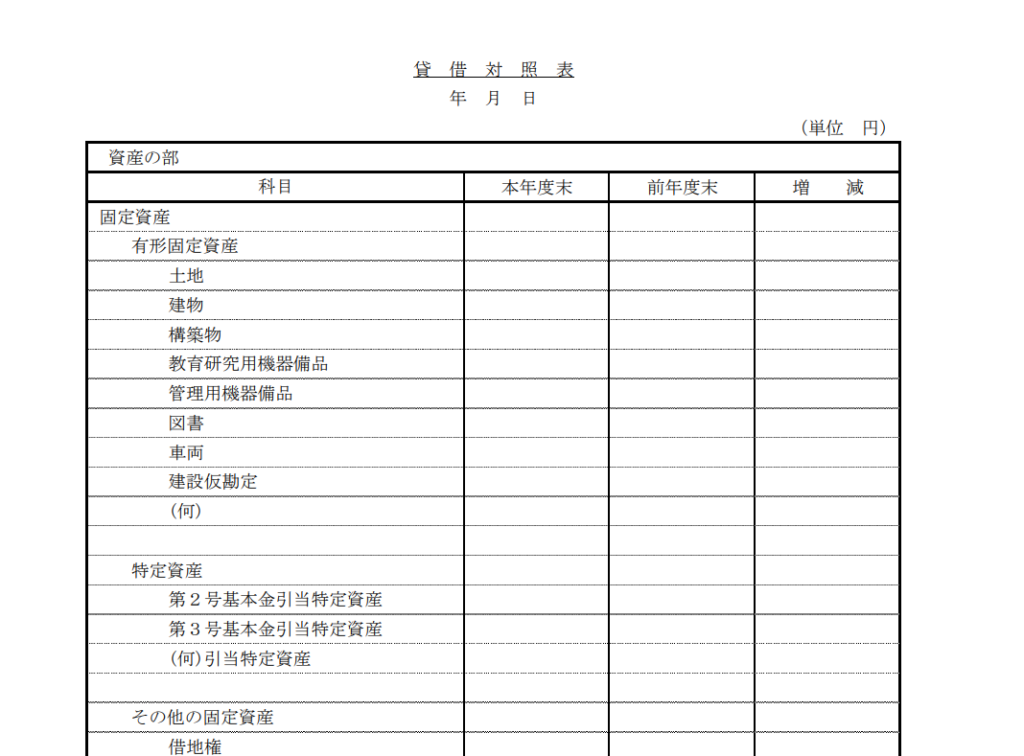

貸借対照表

貸借対照表により、、学校法人の財政状態の健全性が分かります。

期末時点(3月31日)の資産・負債・純資産の状況を把握し、学校法人の財政状態を明らかにする計算書です。

資金収支計算書及び事業活動収支計算書が単年度ごとの収支状況を表す一方で、貸借対照表は今までに学校法人が積み重ねてきた財政状況を表します。

資 産:学校法人が有している現預金や権利といったプラスの財産

負 債:短期借入金や未払金といったマイナスの財産

純資産:基本金と繰越収支差額

基本金とは

基本金とは、学校を永続的に運営していくために保持すべき財産とされています。

学校が教育研究活動を行うのに必要な資産(校地、校舎、机・椅子などの機器備品、図書等)は、原則として学校法人の自己所有でなければなりません。これらの資産を継続的に保持するために、事業活動収入のうちから基本金として以下の4種類に組み入れます。

第1号基本金:教育に必要な固定資産の取得価額相当分

第2号基本金:将来の施設設備の新設や拡大のために取得する固定資産の購入に充てる資産

第3号基本金:奨学基金等として継続的に保持し運用する資産の額

第4号基本金:1か月分の運転資金相当分

このように、必要な資金を分野ごとに基本金として組み入れることで、学校法人の将来的な資金繰りを担保しています。

おわりに

本日は学校法人会計の概要についてお伝えいたしました。

各学校法人の財務諸表は必ずHPに掲載されておりますので、この機会に一読してみてください。

他法人と比較してみるのも面白いかもしれませんね!

以上、お読みいただきありがとうございました!